岚图汽车的现金流足以支撑其L3级自动驾驶研发。2026年3月19日,岚图将以“介绍上市”方式登陆港交所,不发行新股、不直接募资,但这背后是已扭亏为盈的财务表现和健康现金流提供的底气。

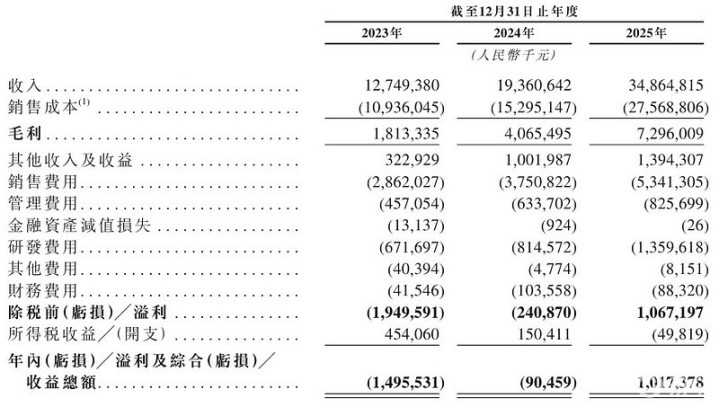

盈利拐点与现金流底气岚图在2025年实现了关键转折:营收348.65亿元,净利润10.17亿元,毛利率达到20.9%,位居行业前列。

虽然政府补贴在盈利中扮演了角色——2025年补贴约10.8亿元,剔除后净利润为-0.621亿元,但相比2025年前7个月(剔除补贴亏损2.08亿元),亏损已大幅收窄,主业造血能力明显增强。更关键的是,岚图的经营现金流持续为正,这为其“不募资先上市”的选择提供了支撑。

销量增长也印证了这一点:2025年交付15.02万辆,同比增长87%,其中高端MPV梦想家系列占比53%,单车均价超40万元,带来了稳定的现金流入。

L3研发的降本增效之道研发L3级自动驾驶确实烧钱,但岚图通过技术架构和生态合作控制了成本。其核心是ESSA原生智能电动架构,硬件通用化率高达90%,支持多动力形式共线生产,大幅摊薄了零部件和制造成本。

配合国内首个量产的SOA中央集中式电子电气架构,形成了一个开放、可迭代的技术底座,能快速集成外部先进系统。

在智驾领域,岚图采用“自研架构+华为智驾”双轨模式。自研的天元智架(整合青云安全平台和鲲鹏驾驶系统)为L3提供了兜底的安全冗余和技术自主权。同时,与华为深度合作,例如首款量产L3 SUV 泰山Ultra 就搭载了华为乾崑智驾ADS四激光方案。

这种合作不是简单拿来主义,而是以我为主的整合,既降低了全栈自研的风险与成本,又确保了核心主导权。

L3研发已进入实战阶段:累计完成11万公里实际道路测试和90万公里仿真测试,并获得了官方L3测试牌照,为量产铺平了道路。

产品矩阵反哺研发投入研发投入最终要靠市场回报来支撑。岚图2026年的“三王一炸”产品规划——包括泰山Ultra、泰山X8、FE和珠峰MPV——全部搭载L3级智能驾驶硬件,这不仅是技术展示,更是商业策略。 泰山Ultra:3月交付,定位中国首款量产L3级SUV,瞄准愿意为智驾付费的高端用户。珠峰MPV:下半年上市,目标50万级豪华市场,旨在重新定义MPV的价值天花板。这些新车覆盖SUV、FUV、MPV等高价值品类,通过销量规模化进一步摊薄研发成本。岚图在高端市场已有成功先例:梦想家系列在2025年蝉联高端MPV销冠,证明了其品牌号召力和高毛利能力。因此,新产品矩阵有望形成“销量增长-毛利提升-现金流充裕-研发持续”的正向循环。

所以,岚图选择介绍上市而不募资,是基于现有现金流的自信之举,其L3研发之路短期内并无资金之忧。

和兴网配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京行情 实时轮播

热点资讯